思い返すだけでゾッとします。

借金130万円を抱え、もう完全に詰んでいたあの頃──。

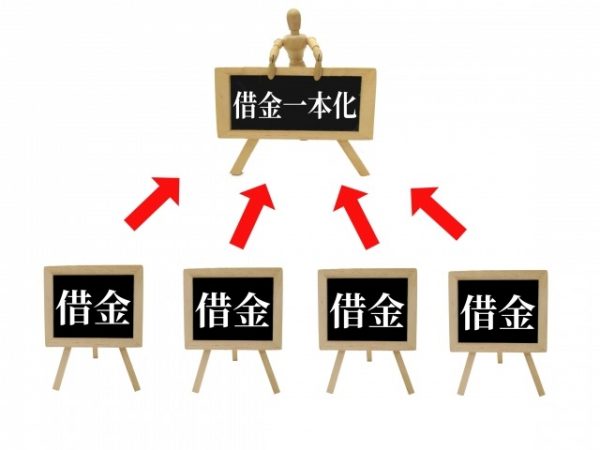

3社の消費者金融から借りて限度額まで使い切り、増枠までして首が回らなくなった私は、最後の頼みの綱として「おまとめローン」に申し込みました。

すると驚いたことに、あっさりと200万円の枠が通ってしまったんです。

今回は、そのときの電話でのやりとりの一部始終を、リアルにお伝えします。

一見、助かったように見えるかもしれませんが…実はここから、さらに深い地獄への転落が始まったのです。

おまとめローンは、使い方次第で「救い」にもなれば「毒」にもなります。

どうか、過去の私と同じ轍を踏まないでください。

おまとめローンのオペレーターとのやりとりの一部始終

WEBでおまとめローンに申し込んで、数時間後──さっそく携帯に電話がかかってきました。

ちょうどその日は、仕事帰りに実家に立ち寄っていたタイミング。

これが会社だったら最悪でした。誰が聞いてるかわかりませんからね。まさに“壁に耳あり障子に目あり”です。

電話に出ると、相手は若そうな女性の声。推定20代ってところでしょうか。

Hiro様のお電話でよろしかったでしょうか?

はい。そうです。

ありがとうございます。申し遅れました。○のおまとめローン、高橋(仮名)と申します。

はい。

この度はお申込みいただきありがとうございます。

現在の借入状況を改めてご確認させていただいてもよろしいでしょうか?

3社で合計130万円になります。

……かしこまりました。ありがとうございます。

今回のご希望額は130万円とのことですが、200万円の枠をご用意させていただく予定です。

まずは他社の120万円分を精算いただく形となります。

えっ!?200万?いいんですか!?

はい、大丈夫です。

ただ、他社のカードを完済されたあとは、当ローンの返済に専念いただきますようお願いいたします。

わかりました。

それでは、準備ができ次第カードを発送させていただきます。

何かご不明な点はございますか?

いえ、大丈夫です。

では本日はお時間をいただき、ありがとうございました。

何かあればいつでもご連絡ください

──以上、おおよそ10分程度のやりとりでした。

あまりにもスムーズに審査が通って、拍子抜けしたのを今でも覚えています。

でも、この“あっさり通過”こそが、地獄の序章だったんです。

おまとめローン200万の枠をもらう=地獄モード突入確定

電話で「200万円の枠が出ました」と言われた瞬間、当時の私は単純に──「ラッキーじゃん!」

くらいにしか思っていませんでした。

でも今なら断言できます。これはラッキーどころか、完全にアウトでした。

冷静に考えてみてください。

他社からの借入総額は130万円。

本来、おまとめローンもそれと同額でいい。キリ良く見ても150万円が上限でしょう。

それが200万円。

つまり、“本来必要な額よりも+70万円”多く与えられたわけです。

そして、もう一つの致命的なミス。

おまとめローンを含め、すべてのカードの借り入れ機能をストップしなかったんです。

当時の私は知りませんでした。

自分から申し出ない限り、カードは「返済専用」にはならないということを。

消費者金融からすれば、当然ですよね。

貸せば貸すほど利息で儲かるわけですから、わざわざ“使えなくする”理由なんてない。

そして、私のようなタイプ──ギャンブル、株、買い物で自制が効かず、手を付けてはいけないお金にも手を出してしまうタイプの人間に…「使える状態のカード」×「200万円の枠」を渡したら?

もう結果は、火を見るよりも明らかです。

お金がない?じゃあ借りればいい

あとでまとめて返せばなんとかなる

そんな都合のいい理屈を並べて、生活費、家賃、公共料金すらパチスロにつぎ込んでいく。

すでに“自分で自分を止められない”状態の人間に、そんな爆弾カードを渡してはいけないんです。

そして、それを止めなかった“自分自身”こそ、最大の問題だったんですよね。

おまとめローンのカードが到着し借金の一本化に成功

数日後──おまとめローンのカードが無事届きました。

さっそく130万円を引き出して、3社の借入を一括で返済。

ようやく、あのバラバラな請求から解放され、「借金がひとつにまとまった…!」という安心感がありました。

あとはこのおまとめローンの返済だけに集中すれば、いずれは完済できる──

…そう思っていたんです。このときまでは。

でも、すでにお話したとおり、このカード、借り入れ機能が“生きたまま”だったんです。

さらに、返済を終えた3社のカードも手元に残したまま。

当然そちらも、また借りようと思えば借りられる状態でした。

つまり──

- 借金総額は130万円→ゼロに見えるが

- 実際には「借入可能枠」が130万円→330万円に激増

この時点で、完全に詰んでます。

冷静に考えれば、他社カードはすぐに解約してハサミを入れるべきだった。おまとめローンのカードも、返済専用に変更しておくべきだった。

というか、絶対にそうしなければならなかった。

今これを読んでいて、同じようにおまとめローンを組んでる方、もしカードが“使える状態”のままになっているなら、今すぐカード会社に連絡して「借入停止の手続き」をしてください。

「いやいや、俺は使わないから大丈夫」……それ、何度も自分に言い聞かせてきました。

でも、そもそも“自制できなかったから”ここに来てるんですよね。意思の強さなんて信用しちゃいけない。

だからこそ、物理的に“使えない状態”にしておくことが大前提です。

話を戻しますが、この時の私は、止血もせずに血を流し続けている状態でした。

病院にも行かず、包帯も巻かず、ただ「大丈夫、たぶん止まるはず」と思い込んでるだけ。

──つまり、それは死に向かってるのと同じです。

とはいえ、しばらくの間は新たな借入もせず、おまとめローンの返済をコツコツ続けることができていました。

……ただし、その裏ではまだパチスロを続けていたんです(この時点でもうアウトなんですけどね)。

たまたま連勝が続いていたこともあり、新たに借りることはありませんでしたが──「良い状態」が長く続くほど、崩れる時の反動はデカい。

次は、地獄の第2幕の始まりです。

悪魔の囁き

順調に返済を続けていた──そんな“いい状態”が、長く続くわけがありません。

ある日、会社帰りにふと覗いたパチンコ屋で、吉宗の1000Gハマり台が空いていました。

4号機・吉宗の天井は1921G。

750Gを超えたあたりからは、まぁ一応“期待値プラス”と言われていた機種です。

手持ちは3万円。ギリギリ天井まで届くか、届かないか──そんな絶妙なライン。

冷静な頃の私なら絶対に座らない。

ハナビやアレックスといったAタイプで、堅実に立ち回っていた大学時代の自分なら、間違いなくスルーしてました。

でも、この時の私は違った。

依存症というフィルターを通して見る吉宗は、“チャンス”にしか見えなかった。

気づけば、何の迷いもなく着席していて、コインサンドに漱石を突っ込んでいる自分がいました。

──完全に、病気です。

吉宗は順調にハマり続け、小役の落ちも悪く、出目も寒い。

…これ、マジで天井まで行くやつじゃん。

そう思いながらも、止まれない。

気づけば、1800Gを超えたところで種銭が尽きました。

その3万円は、今月の生活費のすべてでした。

給料日までは、まだ1週間あるのに──財布には、もう1円も残っていない。

- 「食費はどうするのか?」

- 「他に急な出費はないのか?」

普通ならそう考えるところですが、パチスロ依存症の脳内に、そんな思考は存在しません。

まるで、あの有名な登山家ジョージ・マロリーの言葉のように…

なぜパチスロを打つのか?そこにパチスロがあるから。

それくらいの勢いです。

未来のことなんてどうでもいい。明日の食事なんて知ったことか。

今は、あと4,000円あれば天井に届く──それだけが全て。

バケかもしれない。

でも、もしBIGが引けて、1G連が絡めば…

あっという間に取り返せる“かもしれない”。

そんな、幻想を信じた私は──

次に、とんでもない行動に出ます。

次の記事